Factoring Voraussetzungen

Passt Factoring zu Ihrem Unternehmen? Die wichtigsten Kriterien für den Mittelstand

Factoring ist nicht einfach „Rechnung raus, Geld rein“. Ob es wirklich passt, hängt vor allem von Ihrer Kundenstruktur, Ihren Rechnungen und Ihrem Ablauf ab. Im Folgenden Factoring Voraussetzungen genannt.

Wenn die Grundlagen stimmen, kann Factoring Liquidität planbarer machen und Wachstum erleichtern. Wenn nicht, wird es oft teuer oder kompliziert. Auf dieser Seite sehen Sie die wichtigsten Voraussetzungen – verständlich erklärt – damit Sie in wenigen Minuten einschätzen können, ob Factoring bei Ihnen sinnvoll ist.

KURZANTWORT

Factoring passt meist dann gut, wenn Sie überwiegend B2B-Rechnungen schreiben, Ihre Leistungen klar nachweisbar sind und Ihre Kunden (Debitoren) zuverlässig zahlen. Wichtig sind außerdem saubere Rechnungsdaten, möglichst wenige Einwände oder häufige Gutschriften und ein Ablauf, der die Einreichung von Rechnungen gut abbildet. Je nach Modell prüft der Anbieter zudem Ihre Kunden (Debitoren) und legt Limits fest. Wenn diese Grundlagen stimmen, wird Factoring planbar.

Wenn nicht, lohnt sich oft zuerst ein Prozess-Check.

HÄUFIGE GRÜNDE, WARUM ES im Factoring KOMPLIZIERT WIRD (UND WAS DANN HILFT)

- Viele Einwände/Reklamationen → erst Prozess & Nachweise stabilisieren.

- Sehr viele Gutschriften → Regeln und Ablauf klären, sonst wird’s teuer.

- Unklare Rechnungen/Stammdaten → Datenqualität verbessern, dann neu prüfen.

- Sehr unregelmäßige Rechnungsstellung → Modell wählen, das dazu passt (oder Alternativen prüfen).

Anbieter Check

Wir vergleichen für Sie dutzende Factoring Anbieter, kennen deren Konditionen und Anforderungen und finden so die optimale Lösung für Ihr KMU.

Gehen Sie den nächsten Schritt und lernen Sie uns kennen.

WICHTIGE FACTORING VORAUSSETZUNGEN IM ÜBERBLICK

1) B2B-KUNDENSTRUKTUR (KUNDE = DEBITOR)

Factoring ist im Mittelstand am häufigsten dort sinnvoll, wo Rechnungen an Unternehmen gehen. Der Anbieter prüft oft, ob Ihre Kunden (Debitoren) grundsätzlich „finanzierbar“ sind und setzt Limits.

Wichtig: Einzelne Kunden können passen, andere nicht – es ist normal, dass nicht jeder Debitor dieselben Konditionen erhält.

2) KLARE LEISTUNG & NACHWEIS

Je klarer Ihre Leistung dokumentiert ist, desto einfacher wird Factoring. Wenn Rechnungen regelmäßig bestritten werden (z. B. wegen Abnahme, Mängeln, Nachträgen), wird es oft komplizierter.

Einfacher wird’s, wenn Leistungen eindeutig belegt sind und Reklamationen die Ausnahme bleiben.

3) SAUBERE RECHNUNGEN & STAMMDATEN

Ein Anbieter braucht saubere Basisdaten: korrekte Rechnungen, eindeutige Kundendaten, klare Zahlungsziele. Unklare Rechnungen erzeugen Rückfragen – und Rückfragen kosten Zeit und Geld.

4) WENIG EINWÄNDE, WENIG GUTSCHRIFTEN

Factoring funktioniert am besten, wenn Forderungen selten nachträglich reduziert oder bestritten werden. Viele Gutschriften oder häufige Einwände erhöhen Aufwand und Risiko – und können Konditionen verschlechtern oder dazu führen, dass bestimmte Rechnungen nicht angekauft werden.

5) PROZESS FÜR EINREICHUNG & ABWICKLUNG

Sie sollten Rechnungen regelmäßig und strukturiert einreichen können (z. B. Portal/Schnittstelle). Je nach Modell geht es auch darum, wer Mahnwesen/Kundenkommunikation übernimmt.

WAS PRÜFT EIN FACTOR TYPISCHERWEISE?

KUNDEN (DEBITOREN) & LIMITS

RECHNUNGSTYPEN & SONDERFÄLLE

DATENQUALITÄT & ROUTINE

In vielen Fällen werden Ihre Kunden (Debitoren) geprüft und es werden Limits festgelegt. Das bedeutet: Bis zu einem bestimmten Betrag können Forderungen dieses Kunden finanziert werden.

Teilrechnungen, Abschläge, Einbehalte, viele Gutschriften oder häufige Einwände können extra Regeln brauchen. Das ist nicht „schlecht“ – aber es muss zum Modell und Anbieter passen.

Wenn Daten sauber sind und der Ablauf klar ist, wird die Abwicklung deutlich einfacher. Genau hier scheitert Factoring in der Praxis am häufigsten: nicht am Modell – sondern am Prozess.

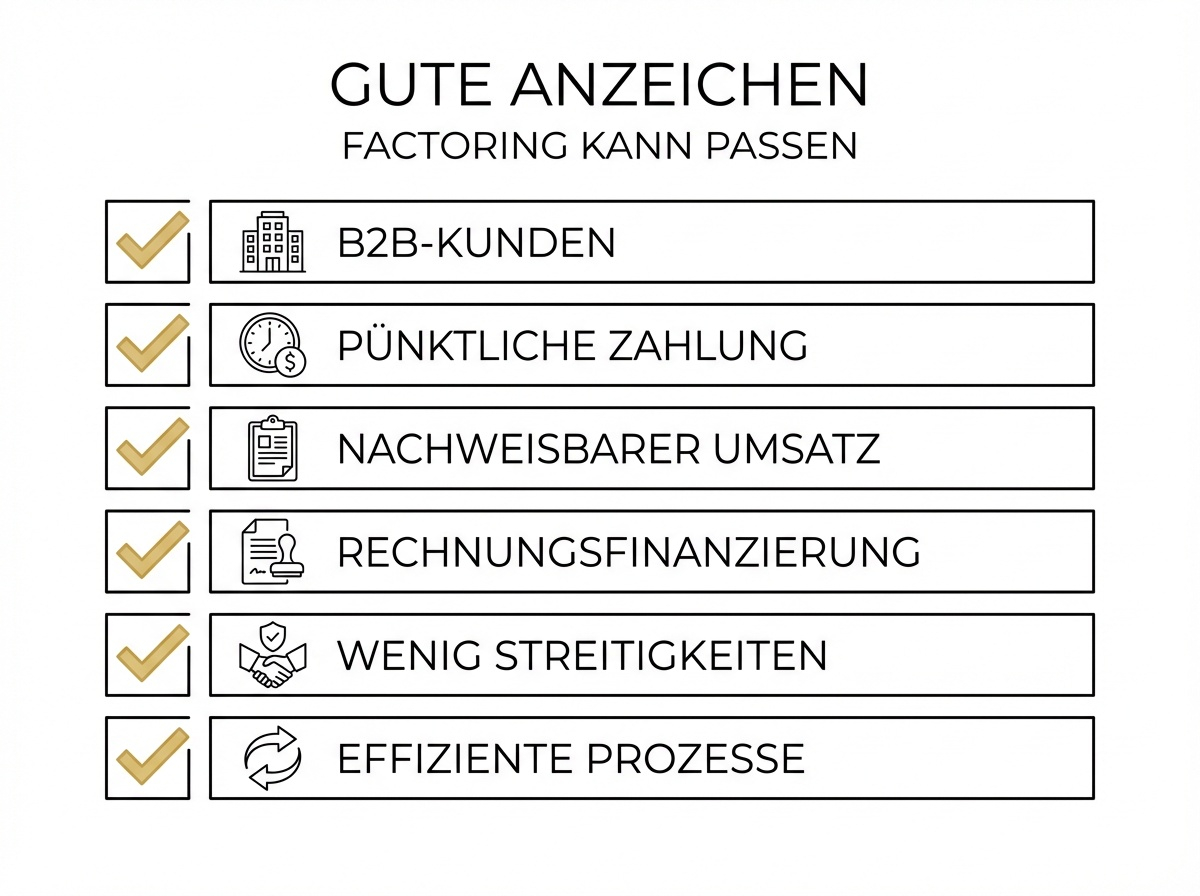

6 SCHNELLE ANZEICHEN, DASS FACTORING GUT PASSEN KANN

Sie schreiben überwiegend B2B-Rechnungen.

Ihre Kunden (Debitoren) zahlen überwiegend zuverlässig.

Leistungen sind gut dokumentiert, wenig Streit um Rechnungen.

Rechnungen sind sauber, Stammdaten stimmen.

Gutschriften/Einwände sind eher die Ausnahme.

Sie können Rechnungen regelmäßig und strukturiert einreichen.

ZUM FACTORING EIGNUNGCHECK

Als unabhängiger Factoring-Makler vergleichen wir bei FactoPort für Sie verschiedene Factoring-Anbieter, verschaffen Ihnen einen detaillierten und übersichtlichen Marktüberblick und finden das optimale Factoring-Angebot – ganz nach Ihren Bedürfnissen.

Häufige Fragen & Antworten

1) Ab wann lohnt sich Factoring für ein KMU?

In der Praxis ist Factoring im Mittelstand meist auf B2B-Rechnungen ausgerichtet, weil Prüfung und Abwicklung dort einfacher standardisierbar sind. Entscheidend ist, dass Ihr Kunde (Debitor) prüfbar ist und die Forderung klar ist.

2) Was bedeutet „Limit“ bei Kunden (Debitoren)?

Ein Limit ist eine Art Obergrenze, bis zu der Forderungen eines Kunden finanziert werden. Limits hängen oft von der Einschätzung des Kunden (Debitors) ab.

3) Was ist, wenn Rechnungen häufig bestritten werden?

Dann wird Factoring oft schwieriger oder teurer. In solchen Fällen lohnt sich zuerst ein Blick auf Nachweise, Abnahmeprozesse und typische Einwände – und danach die passende Modellwahl.

4) Sind Abschläge, Teilrechnungen oder Nachträge ein Ausschlusskriterium?

Nicht zwingend. Aber solche Fälle brauchen klare Regeln und einen Anbieter, der den Prozess sauber abbilden kann.

5) Welche Daten muss ich typischerweise liefern?

Meist Basisdaten zu Umsatz/Forderungsvolumen, eine Kundenliste (Debitoren), Zahlungsziele und Beispielrechnungen. Je nach Branche kommen Leistungsnachweise hinzu.

6) Was ist, wenn nicht alle Kunden (Debitoren) geeignet sind?

Das ist normal. Häufig wird Factoring für einen Teil der Kunden genutzt, während andere ausgeschlossen bleiben oder später geprüft werden.

7) Muss Factoring immer B2B sein?

In der Praxis ist Factoring im Mittelstand meistens auf B2B-Rechnungen ausgelegt, weil Kunden (Debitoren) besser prüfbar sind und Abläufe standardisierbarer laufen. Entscheidend ist: Die Forderung muss klar sein – und Ihr Kunde (Debitor) muss grundsätzlich finanzierbar sein.

8) Was bedeutet "Limit" bei Kunden (Debitoren)?

Ein Limit ist eine Art Obergrenze: Bis zu diesem Betrag kann der Factor Forderungen eines Kunden (Debitors) vorfinanzieren. Limits hängen stark von der Einschätzung des Kunden ab und können je nach Debitor sehr unterschiedlich ausfallen.

Mehr Kontext zu Kosten & Hebeln: FACTORING KOSTEN

9,) Was ist, wenn Rechnungen häufig bestritten werden?

Dann wird Factoring oft komplizierter oder teurer, weil Aufwand und Risiko steigen. Häufig lohnt sich zuerst ein Prozess-Check: Leistungsnachweise, Abnahmen, typische Einwände – und erst danach die passende Modell-/Anbieterauswahl.

10) Was ist der sinnvollste erste Schritt bevor man Factoring Angebote einholt?

Ein strukturierter Eignungscheck: Kundenstruktur (Debitoren), Zahlungsziele, Streitquote/Einwände, Rechnungsqualität und Einreichungsroutine kurz prüfen. Dann vergleicht ihr Angebote deutlich sauberer – weil ihr wisst, was ihr wirklich braucht.

Wenn du den Ablauf als Referenz brauchst -> zum Ablauf

© 2026 All Rights Reserved.