Factoring für KMU

Wie Factoring funktioniert, welche Modelle es gibt, welche Kostenbausteine typischerweise entstehen – und wann ein Eignungscheck sinnvoll ist.

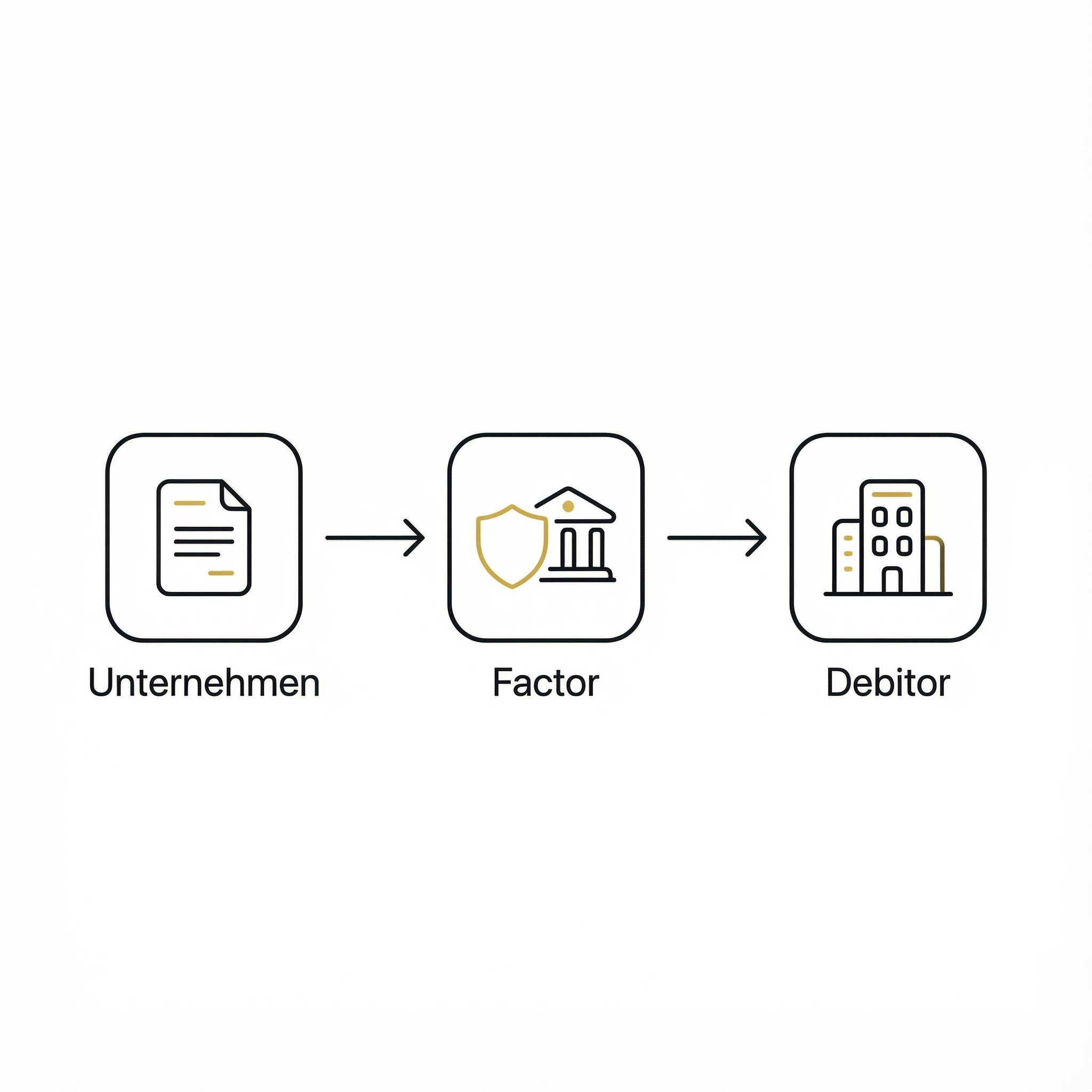

Factoring für KMU ist der Verkauf offener B2B-Rechnungen an einen Factoring-Anbieter, um schneller Liquidität zu erhalten. Statt auf Zahlungseingänge zu warten, bekommt ein Unternehmen – je nach Vertrag – einen Großteil des Rechnungsbetrags zeitnah ausgezahlt. Zusätzlich können je nach Modell Services wie Debitorenmanagement und (teilweise) Ausfallschutz enthalten sein. Für KMU ist Factoring besonders dann interessant, wenn lange Zahlungsziele Wachstum bremsen oder Außenstände stark schwanken. Ein Eignungscheck klärt, welches Modell realistisch passt.

Factoring für KMU – kurz erklärt

Du verkaufst offene B2B-Rechnungen an eine Factoringgesellschaft und erhältst Liquidität früher.

- Schnellerer Zahlungseingang: oft kurz nach Rechnungsstellung (abhängig von Anbieter & Prozess).

- Planbarere Liquidität: stabilere Cashflow-Steuerung trotz langer Zahlungsziele.

- Optionaler Ausfallschutz: je nach Modell (echt/unecht) mit unterschiedlicher Risikoübernahme.

Wie funktioniert Factoring für KMU

Factoring folgt im Kern einem einfachen Prinzip: Ein KMU stellt eine Rechnung an einen gewerblichen Kunden (Debitor) und verkauft diese Forderung an einen Factor. Der Factor zahlt – abhängig vom Modell – einen Großteil des Rechnungsbetrags vor Fälligkeit aus. Wenn der Debitor später zahlt, wird der Rest abgerechnet (abzüglich Gebühren/Zinsen gemäß Vertrag).

Die wichtigsten Begriffe beim Factoring für KMU:

- Kreditor / Factoring-Kunde: Ihr Unternehmen, das die Rechnung stellt

- Debitor: Ihr Kunde, der die Rechnung bezahlt

- Forderung: Der offene Rechnungsbetrag

- Factor: Der Anbieter, der Forderungen ankauft und Services übernimmt

Factoring Ablauf Für kmu

- Eignungscheck: B2B-Anteil, Debitorenstruktur, Zahlungsziele, Einwände/Gutschriften, Rechnungsqualität

- Datenüberblick: Umsatz, Forderungsvolumen, Debitorenliste, Zahlungsbedingungen, Beispielrechnungen

- Modellwahl: offen/still, echtes/unechtes, Servicegrad (Full-Service vs. Inhouse)

- Anbieter-/Konditionenprüfung: Gebührenbausteine, Limits, Mindestgebühren, Laufzeiten, Prozesse

- Onboarding: Einreichungsprozess definieren (Portal/Schnittstelle), Zuständigkeiten klären

- Start: Rechnungen einreichen → Auszahlung gemäß Vertrag → laufende Abwicklung

Kosten beim Factoring für KMU

Relevant ist die Gesamtkalkulation aus Gebühren, Finanzierungskosten und ggf. Extras – nicht nur „x %“.

-

Factoringgebühr (Service)

Für Abwicklung, Administration und Debitorenmanagement (ggf. inkl. Mahnwesen).

-

Zinsen / Finanzierungskosten

Für die Vorfinanzierung bis zur Zahlung durch den Debitor (u. a. abhängig von Laufzeit und Risiko).

-

Setup, Mindestgebühren & Extras (optional)

Je nach Anbieter z. B. Onboarding/Prüfung, Mindestgebühren oder Zusatzservices wie Schnittstellen & Reporting.

Vergleichstipp

Vergleiche Angebote bei gleichen Annahmen (Volumen, Zahlungsziele, Debitorenmix, Servicelevel), sonst sind Preise nicht vergleichbar.

Factoring für KMU -ModellE

(was passt wann?)

Echtes vs. unechtes Factoring

Full-Service vs. Inhouse

Offenes vs. stilles Factoring

Echtes Factoring: Das Ausfallrisiko wird (je nach Vereinbarung) ganz oder teilweise vom Factor übernommen.

Unechtes Factoring: Das Ausfallrisiko bleibt eher beim Unternehmen (typisch: Rückgriff/Regress bei Nichtzahlung).

Full-Service: Der Factor übernimmt zusätzlich Aufgaben wie Debitorenmanagement/Mahnwesen (modellabhängig).

Inhouse: Teile der Abwicklung bleiben im Unternehmen; häufig sinnvoll, wenn Prozesse intern bereits stark sind.

Offenes Factoring: Der Debitor wird über die Abtretung informiert und zahlt direkt an den Factor.

Stilles Factoring: Der Debitor wird nicht zwingend informiert; die Abwicklung ist diskreter, kann aber höhere Anforderungen an Prozesse und Debitorenprofil haben.

ZUM FACTORING EIGNUNGCHECK

Als unabhängiger Factoring-Makler vergleichen wir bei FactoPort für Sie verschiedene Factoring-Anbieter, damit verschaffen wir Ihnen einen detaillierten und übersichtlichen Marktüberblick und finden das optimale Factoring-Angebot – ganz nach Ihren Bedürfnissen.

Häufige Fragen & Antworten

1) Ab wann lohnt sich Factoring für KMU?

Oft dann, wenn lange Zahlungsziele oder stark schwankende Zahlungseingänge die Liquidität belasten. Entscheidend ist nicht nur Umsatz, sondern Debitorenstruktur, Rechnungsqualität und wie häufig Forderungen bestritten werden.

2) Ist Factoring für KMU nur für B2B möglich?

In der Praxis ist Factoring häufig auf B2B-Forderungen ausgerichtet, weil Debitorenprüfungen und Abwicklung dort standardisierbarer sind. Es gibt Sonderformen, aber für KMU ist B2B der typische Anwendungsfall.

3) Wie schnell bekomme ich Geld aus meinen Rechnungen?

Das hängt vom Modell, den Debitorenlimits und der Einreichungsroutine ab. Nach Onboarding und bei sauberem Prozess kann die Auszahlung deutlich vor dem ursprünglichen Zahlungsziel erfolgen. Marktüblich sind hier 2-3 Bankwerktage.

4) Was ist der Unterschied zwischen echtem und unechtem Factoring für KMU?

Vereinfacht: Beim echten Factoring wird das Ausfallrisiko (je nach Vertrag) ganz oder teilweise übernommen. Beim unechten bleibt das Risiko eher beim Unternehmen, häufig mit Rückgriffregelungen.

5) Muss mein Kunde (Debitor) davon erfahren?

Beim offenen Factoring ja, beim stillen nicht zwingend. Welche Variante sinnvoll ist, hängt unter anderem von Kundenbeziehung, Prozess und Anbieterfähigkeit ab.

6) Welche Unterlagen werden typischerweise benötigt?

Üblich sind Basisinfos zu Umsatz, Debitoren, Forderungsvolumen, Zahlungszielen und Beispielrechnungen. Je nach Branche können Leistungsnachweise oder besondere Vertragsunterlagen relevant sein.

7) Was passiert bei Reklamationen oder wenn Rechnungen bestritten werden?

Einwände sind ein zentraler Faktor für die Eignung. Häufige Streitfälle können Factoring verteuern oder dazu führen, dass bestimmte Debitoren/Rechnungen ausgeschlossen werden.

8) Kann ich Factoring auch nutzen, ohne mein Mahnwesen abzugeben?

Ja. Je nach Modell (z. B. Inhouse) bleiben Teile der Abwicklung intern. Wichtig ist, dass Prozesse und Datenqualität dann sehr sauber laufen.

9) Gibt es Mindestvolumen oder Mindestumsatz beim Factoring für KMU?

Das ist anbieter- und modellabhängig. Häufig gibt es Mindestgebühren oder Mindestumsätze, weshalb ein Vergleich der Vertragsbedingungen genauso wichtig ist wie der Blick auf Gebühren.

10) Ist Factoring für KMU eine Alternative zu Kontokorrent?

Für viele KMU kann Factoring eine Alternative oder Ergänzung sein, weil es direkt an Forderungen anknüpft. Was besser passt, hängt von Kosten, Sicherheiten, Wachstum und Debitorenstruktur ab.

© 2026 FactoPort | All Rights Reserved.