Factoring Kosten

Gebühren, Zinsen und Vertragsbedingungen sind wesentliche Factoring Kosten.

Wenn Sie sich für Factoring Kosten interessieren, kommt die wichtigste Frage meist sofort:

Wie hoch sind die Kosten – wirklich? Die ehrliche Antwort ist: Factoring hat fast immer eine Gebühren-Komponente (für Service und Abwicklung) und eine Zins-Komponente (für die Vorfinanzierung). Dazu kommen manchmal Bedingungen, die im Angebot leicht übersehen werden, aber am Ende den Unterschied machen. Auf dieser Seite sehen Sie verständlich, woraus Factoring-Kosten bestehen und wie Sie Angebote realistisch vergleichen.

KURZANTWORT

Die Factoring-Kosten bestehen meist aus zwei Hauptteilen: Factoringgebühr und Zinsen (Finanzierungskosten). Die Factoringgebühr bezahlt die Dienstleistung rund um den Forderungsankauf und die Abwicklung Ihrer Rechnungen – je nach Modell inklusive Aufgaben wie Kundenverwaltung (Debitorenmanagement) oder Mahnwesen. Die Zinsen entstehen, weil der Factoring-Anbieter Ihnen Geld vorab auszahlt, bis Ihr Kunde (Debitor) später bezahlt. Zusätzlich können anbieterabhängig Bedingungen wie Mindestgebühren oder Kosten für Bonitätsprüfungen eine Rolle spielen.

VORTEILE

Planbarere Liquidität: Sie warten weniger auf Zahlungseingänge.

Mehr Spielraum im Alltag: Einkauf, Personal, Wachstum lassen sich besser steuern.

Entlastung möglich: Je nach Modell übernimmt der Anbieter Teile der Abwicklung.

NACHTEILE

- Factoring ist nicht kostenlos – der Nutzen muss die Kosten überwiegen.

- Wenn Rechnungen oft bestritten werden (Einwände/Gutschriften), wird Factoring häufig komplexer.

- Vertragsbedingungen wie Mindestgebühren oder lange Laufzeiten können die Flexibilität einschränken.

Wie werden Factoring Kosten berechnet?

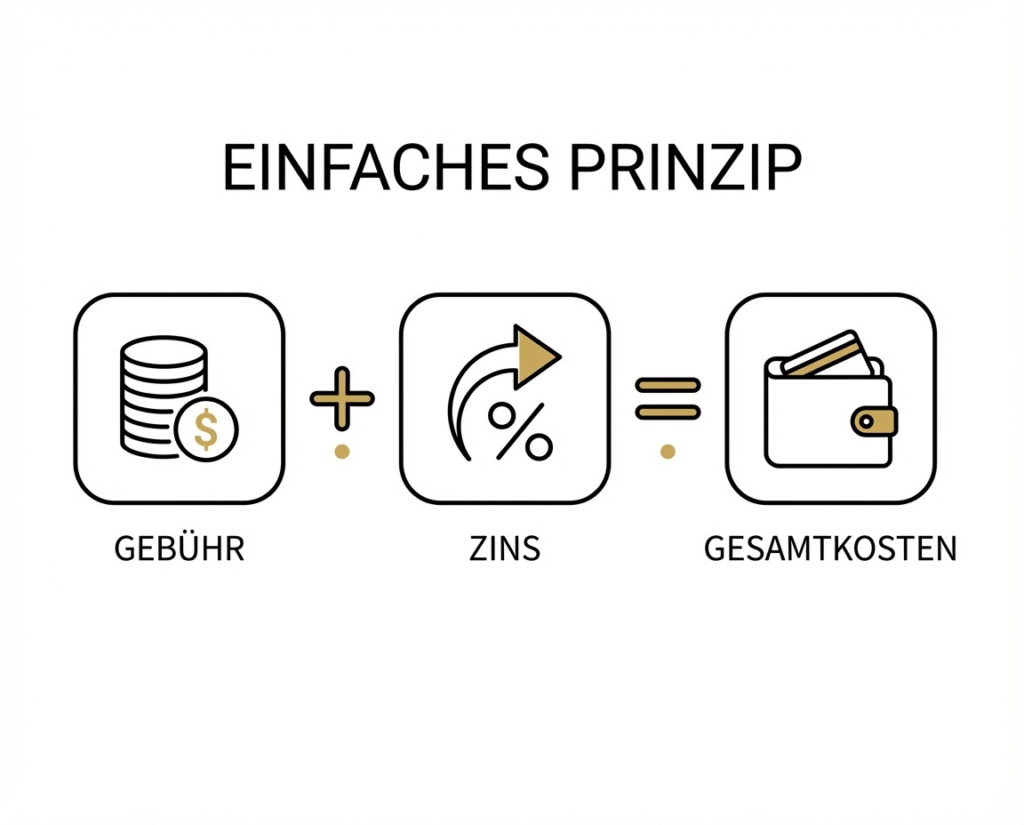

Das Grundprinzip

Gesamtkosten = Factoringgebühr + Zinsen + Bedingungen/Zusatzkosten (falls vorhanden)

Mini-Beispiel

Sie stellen eine Rechnung und möchten nicht auf Zahlung warten.

Der Anbieter zahlt Ihnen einen großen Teil früh aus → dafür entstehen Zinsen, bis Ihr Kunde (Debitor) bezahlt.

Für Abwicklung/Service entsteht eine Factoringgebühr.

Wenn Mindestgebühren oder Prüfkosten gelten, beeinflusst das den Gesamtpreis – auch wenn die „Gebühr an sich“ gut aussieht.

Merksatz:

Lange Zahlungsziele → meist stärkerer Zinshebel.

Viele Sonderfälle/hohe Rechnungsanzahl → meist stärkerer Servicehebel.

Anbieter Check

Wir vergleichen für Sie dutzende Factoring Anbieter, kennen deren Konditionen und Anforderungen und finden so die optimale Lösung für Ihr KMU.

Gehen Sie den nächsten Schritt und lernen Sie uns kennen.

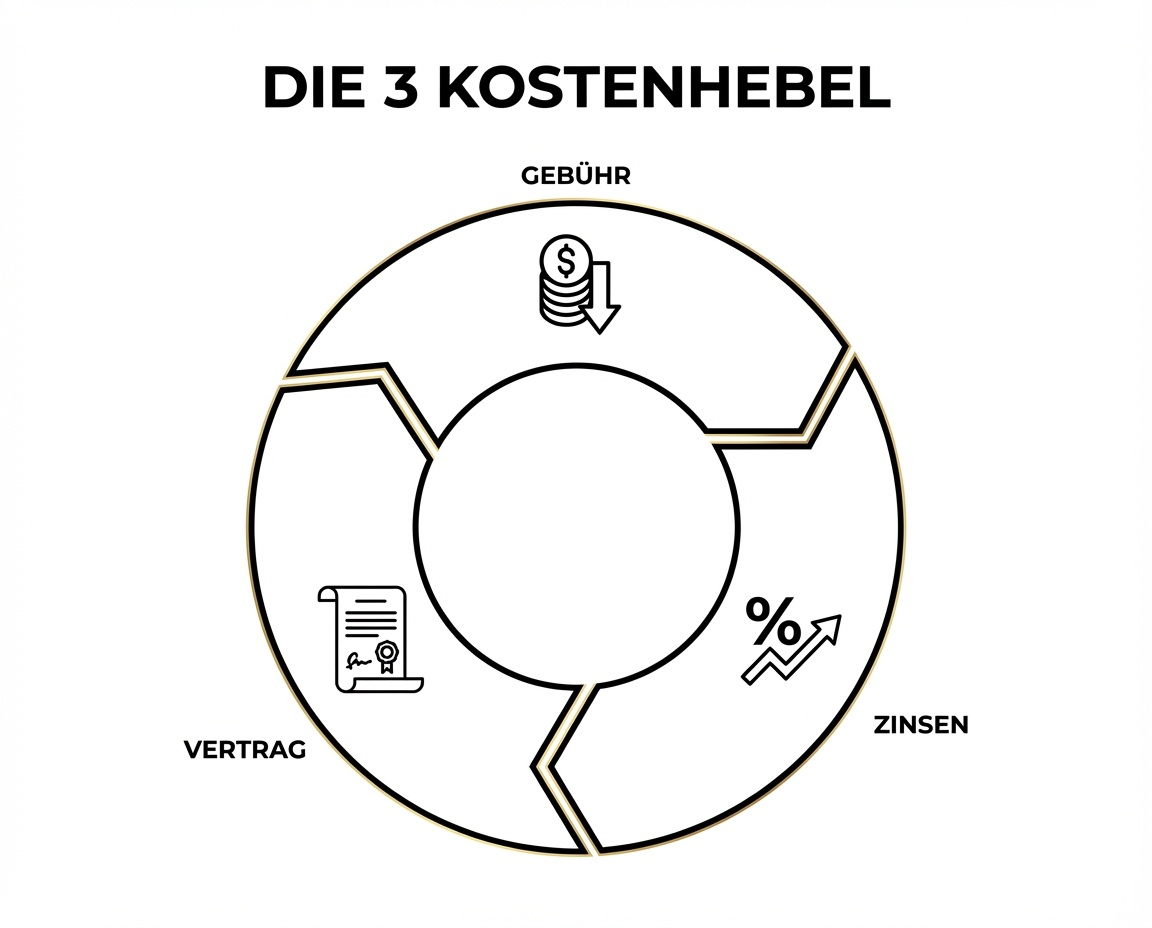

Aus welchen Bausteinen bestehen Factoring Kosten?

1) Factoringgebühr

(Service & Abwicklung)

2) Zinsen / Finanzierungskosten (Vorfinanzierung)

3) Mögliche Zusatzkosten & Bedingungen

Was ist das genau?

Die Factoringgebühr ist das Entgelt für die Leistung des Factoring-Anbieters. Dazu gehören typischerweise: Ankauf/Verwaltung von Forderungen, Abstimmung im Abwicklungsprozess und – je nach Modell – Servicebestandteile wie Kundenverwaltung (Debitorenmanagement) oder Mahnwesen. Bei manchen Modellen fließt auch eine Risiko-Komponente ein (z. B. wenn Ausfälle teilweise abgesichert werden).

Worauf muss geachtet werden?

Zinsen zahlen Sie für die Zeit, in der der Anbieter den Rechnungsbetrag (teilweise) vorfinanziert. Der Zeitraum beginnt ab Auszahlung und endet, wenn Ihr Kunde (Debitor) zahlt – oder nach der im Vertrag definierten Abrechnungslogik.

Warum ist das wichtig?

Diese Punkte wirken nicht immer wie klassische Gebühren, entscheiden aber häufig, wie „teuer pro Rechnung“ Factoring am Ende wirklich ist:

Wovon hängt die Factoringgebühr

in der Praxis ab?

Rechnungsmenge & Struktur: Viele kleine Rechnungen verursachen oft mehr Aufwand als wenige große.

Anzahl Kunden (Debitoren): Mehr Kunden = mehr Prüf- und Verwaltungsaufwand.

Prozesskomplexität: Häufige Gutschriften, Teilrechnungen oder Einwände erhöhen den Aufwand.

Serviceumfang: Je mehr Service der Anbieter übernimmt, desto mehr wird kalkuliert.

Was beeinflusst die

Zinsen am stärksten?

Zahlungsziel / Laufzeit: 30 Tage wirken anders als 60 oder 90 Tage.

Zinsniveau & Konditionsmodell: Anbieter kalkulieren unterschiedlich, deshalb lohnt sich Vergleich.

Abwicklungsdauer: Je länger es real dauert, bis Kunden zahlen, desto relevanter wird der Zinsanteil.

Das sollte klar ausgewiesen

sein im Vertrag:

Bonitätsprüfungen / Limits: Wenn Kunden (Debitoren) geprüft und Limits vergeben werden.

Mindestgebühr / Mindestumsatz: Relevant, wenn Umsätze saisonal sind oder anfangs schwanken.

Einmaliges Setup/Onboarding: Kommt vor, ist aber nicht zwingend.

Laufzeit & Kündigungsfrist: Bindet Sie – wirtschaftlich relevant, wenn sich Ihr Bedarf ändert.

Sonderfall-Regeln: z. B. wie Gutschriften, Einwände oder Teilrechnungen behandelt werden.

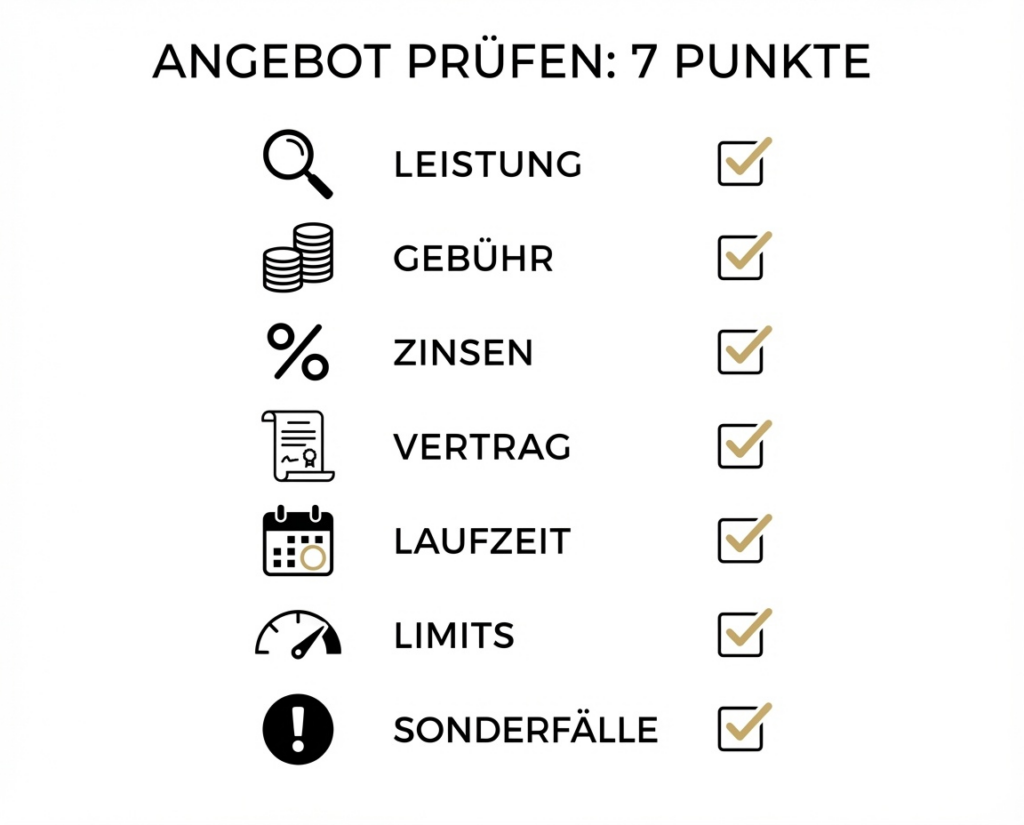

7 Punkte, die Sie beim Angebotsvergleich prüfen sollten

Was ist enthalten? (nur Finanzierung oder auch Service wie Mahnwesen/Kundenverwaltung?)

Welche Kostenbausteine sind im Angebot getrennt ausgewiesen? (Gebühr/Zins/Extras)

Wie wird der Zins berechnet? (für welche Tage, ab wann bis wann)

Gibt es Mindestgebühren oder Mindestumsatz?

Wie funktionieren Limits für Kunden (Debitoren)? (Prüfung, Freigabe, Anpassung)

Welche Laufzeit & Kündigungsfrist gilt?

Wie sind Sonderfälle geregelt? (Gutschriften, Einwände, Teilrechnungen)

ZUM FACTORING EIGNUNGCHECK

Als unabhängiger Factoring-Makler vergleichen wir bei FactoPort für Sie verschiedene Factoring-Anbieter, verschaffen Ihnen einen detaillierten und übersichtlichen Marktüberblick und finden das optimale Factoring-Angebot – ganz nach Ihren Bedürfnissen.

Häufige Fragen & Antworten

1) Was sind die wichtigsten Kostenbestandteile beim Factoring?

Meist sind es Factoringgebühr (Service/Abwicklung) und Zinsen (für die Vorfinanzierung). Je nach Anbieter kommen Bedingungen wie Mindestgebühren oder Kosten für Bonitätsprüfungen hinzu.

2) Zahle ich Zinsen nur bis mein Kunde (Debitor) bezahlt?

In der Regel ja – Zinsen fallen für den Zeitraum an, in dem der Anbieter Geld vorstreckt. Die genaue Logik steht im Vertrag (z. B. ab Auszahlung bis Zahlung).

3) Wovon hängt die Factoringgebühr am stärksten ab?

Von Aufwand und Komplexität: viele Rechnungen, viele Kunden (Debitoren), viele Sonderfälle wie Teilrechnungen oder Einwände erhöhen den Aufwand. Außerdem spielt der Serviceumfang eine Rolle.

4) Warum sehen zwei Angebote ähnlich aus, sind aber am Ende unterschiedlich teuer?

Weil die „sichtbare Gebühr“ oft nur ein Teil ist. Mindestgebühren, Zinslogik, Prüfkosten und Sonderfall-Regeln können die echten Gesamtkosten stark verändern.

5) Kann Factoring günstiger wirken, als es in der Praxis ist?

Ja, wenn Mindestgebühren greifen oder wenn Kunden (Debitoren) später zahlen als erwartet. Deshalb lohnt sich der Blick auf die Bedingungen und nicht nur auf die Gebühr.

6) Welche Rolle spielen Limits für Kunden (Debitoren)?

Der Anbieter prüft oft, bis zu welchem Betrag er Forderungen eines Kunden vorfinanzieren möchte. Limits beeinflussen, welche Rechnungen sofort finanziert werden können.

7) Ist Factoring automatisch teurer als Kontokorrent?

Nicht automatisch. Faktoring kann Vorteile bei Planbarkeit und Prozessentlastung bringen. Entscheidend ist der All-in-Vergleich: Kosten (Gebühr+Zinsen+Bedingungen) versus Nutzen.

8) Was sollte ich mir im Angebot schriftlich erklären lassen?

Welche Kostenbausteine gelten, wie Zinsen berechnet werden, ob Mindestgebühren/Mindestumsatz existieren, wie Limits funktionieren und wie Sonderfälle (Gutschriften/Einwände) geregelt sind.

9) Gibt es Mindestvolumen oder Mindestumsatz?

Das ist anbieter- und modellabhängig. Häufig gibt es Mindestgebühren oder Mindestumsätze, weshalb ein Vergleich der Vertragsbedingungen genauso wichtig ist wie der Blick auf Gebühren.

10) Ist Factoring eine Alternative zu Kontokorrent?

Für viele KMU kann Factoring eine Alternative oder Ergänzung sein, weil es direkt an Forderungen anknüpft. Was besser passt, hängt von Kosten, Sicherheiten, Wachstum und Debitorenstruktur ab.

© 2026 All Rights Reserved.