Factoring Ablauf: So läuft es im KMU wirklich ab

Factoring ist mehr als “Rechnung rein, Geld raus”. In der Praxis gibt es einen klaren Ablauf: Erst wird geprüft, ob Factoring zu deinem Geschäftsmodell passt (B2B-Anteil, Debitoren, Zahlungsziele, Einwände). Danach geht’s um Daten und Unterlagen, die Modellwahl (z. B. offen/still) und die Konditionenprüfung. Im Onboarding wird festgelegt, wie du Rechnungen einreichst und wer intern welche Schritte übernimmt. Wenn das sauber steht, startet die laufende Einreichung und Auszahlung.

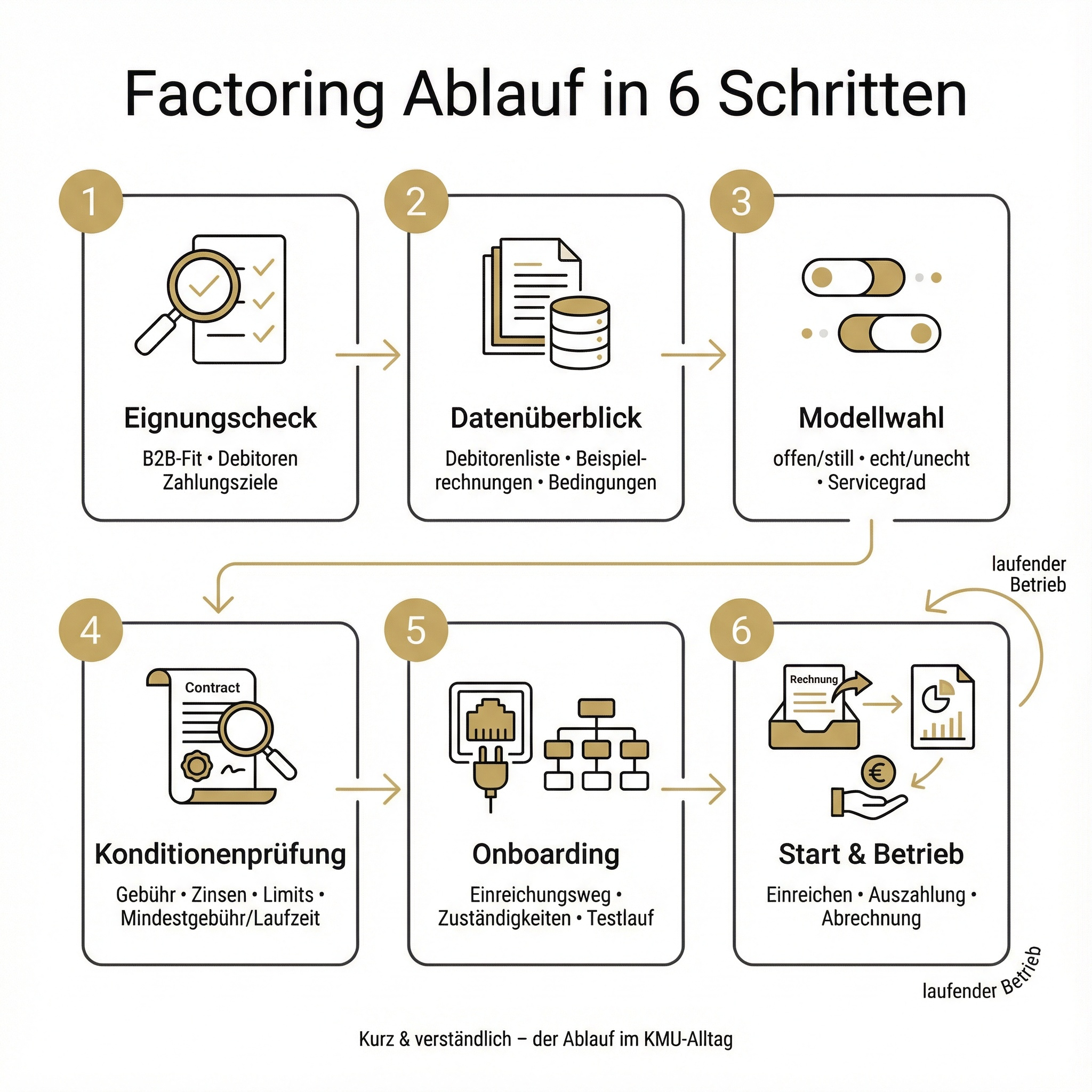

Der Factoring Ablauf in 6 Schritten

Du willst den Ablauf für dein KMU einmal sauber einordnen?

Dann lies dich kurz ein – und wenn du danach ein realistisches Bild möchtest, lohnt sich ein Eignungscheck entlang von Debitorenstruktur, Zahlungszielen und Rechnungsqualität.

1) Eignungscheck:

Passt Factoring grundsätzlich zu dir?

B2B-Anteil: Factoring ist im KMU-Kontext typischerweise B2B-orientiert. Jedoch gibt es inzwischen auch attraktive Angebote im B2C Bereich. Hier erfahren Sie mehr -> factoport.de

Debitorenstruktur & Zahlungsziele: Wie verteilt sich dein Umsatz, wie lange sind die Zahlungsziele?

Einwände/Gutschriften: Wenn Rechnungen oft bestritten werden, wird Factoring schnell teuer oder eingeschränkt.

Rechnungsqualität: Sind Leistungen klar dokumentiert und sauber abrechenbar?

2) Datenüberblick:

Damit Angebote später vergleichbar sind

- Umsatz / Forderungsvolumen

- Debitorenliste (wer zahlt, wie zuverlässig, welche Summen?)

- Zahlungsbedingungen / Beispielrechnungen

Warum das wichtig ist: Ohne saubere Basisdaten bekommst du oft Angebote, die sich auf den ersten Blick vergleichen lassen – aber im Kleingedruckten völlig anders wirken.

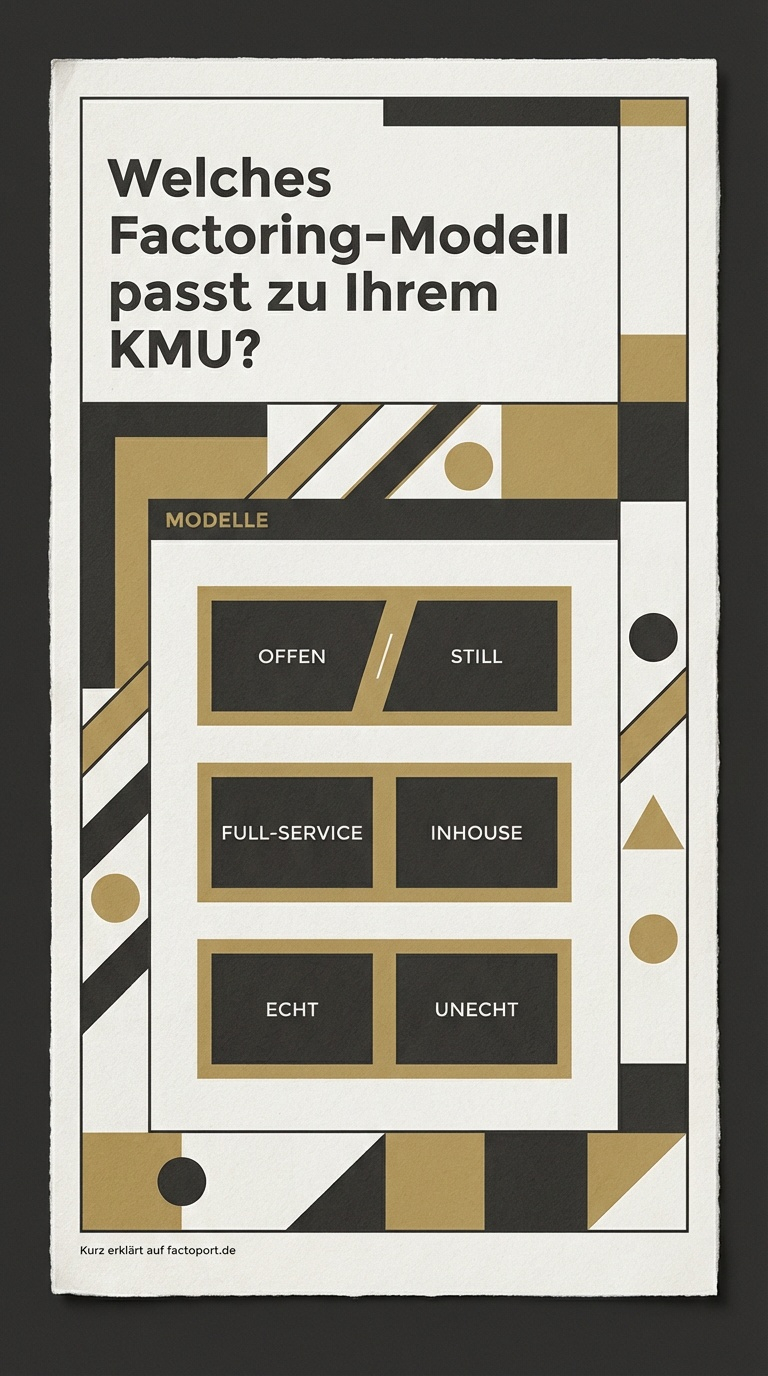

3) Modellwahl: Der Ablauf beim factoring hängt am Modell

Die Modellwahl entscheidet, wie “reibungslos” Factoring in deinen Alltag passt:

offen vs. still (Kommunikation gegenüber dem Debitor)

echt vs. unecht (Ausfallrisiko/Regresslogik)

Full-Service vs. Inhouse (wer übernimmt Debitorenmanagement /Mahnwesen?)

Mehr zu den unterschiedlichen Modellen findest Du -> hier

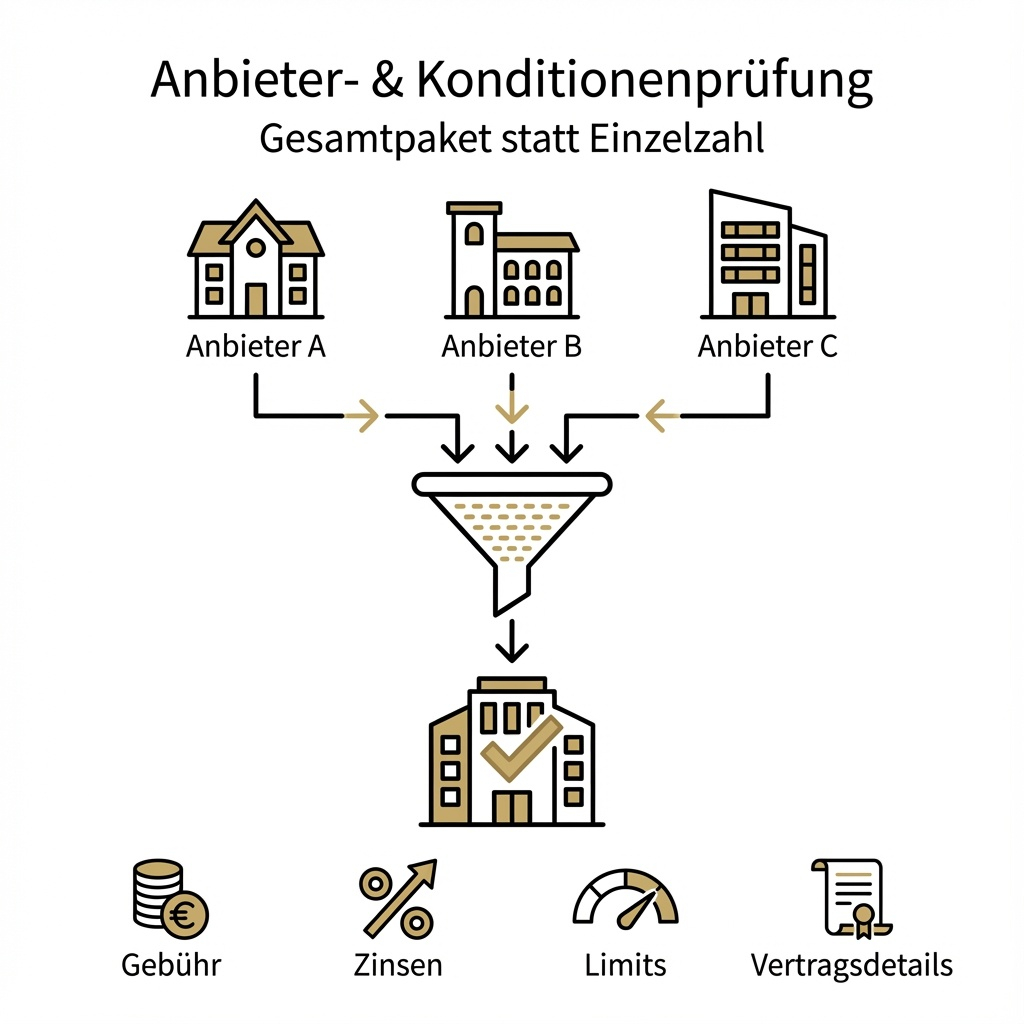

4) Anbieter- & Konditionenprüfung: Nicht nur auf “Gebühr” schauen

Prüfe deine Konditionen so, dass du später keine Überraschungen hast. Aus der Praxis wissen wir, dass die verschiedenen Faktorisierer auf unterschiedliche Branchen spezialisiert sind. Passt also ein Anbieter nicht, ist Factoring nicht grundsätzlich ausgeschlossen.:

Gebührenbausteine / Zinsen (modellabhängig)

Limits & Debitorenfreigaben

Mindestgebühren, Laufzeiten, Kündigungslogik

Prozessanforderungen (Einreichung, Einwände, Gutschriften, Nachweise)

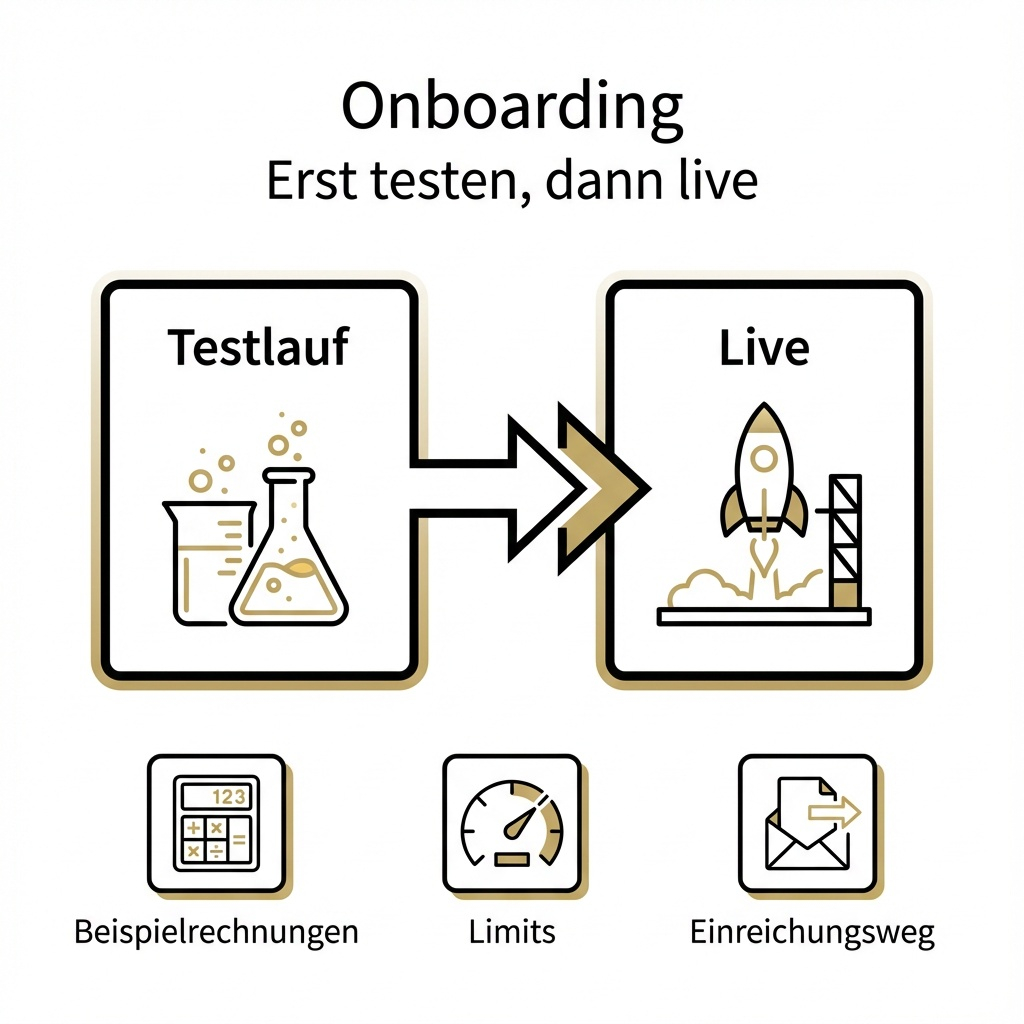

5) Onboarding: Prozesse festziehen, bevor es “live” geht

Das Onboarding ist der Teil, den viele im Factoring unterschätzen. Hier stellen sie das erste Mal die späteren Weichen. Prüfen sie genau ob der Anbieter Prozess zu ihrer Firma passt.:

Einreichungsweg: Portal / Schnittstelle / definierter Prozess

Zuständigkeiten intern: Wer gibt Rechnungen frei? Wer klärt Rückfragen?

Testlauf: Beispielrechnungen, Debitorenfreigaben, Limitlogik

Full-Service vs. Inhouse

(wer übernimmt Debitorenmanagement /Mahnwesen?)

Lasst Euch hier genau erklären wie das Onboarding funktioniert und prüft genau ob es zu Euren Prozessen in der Firma passt.

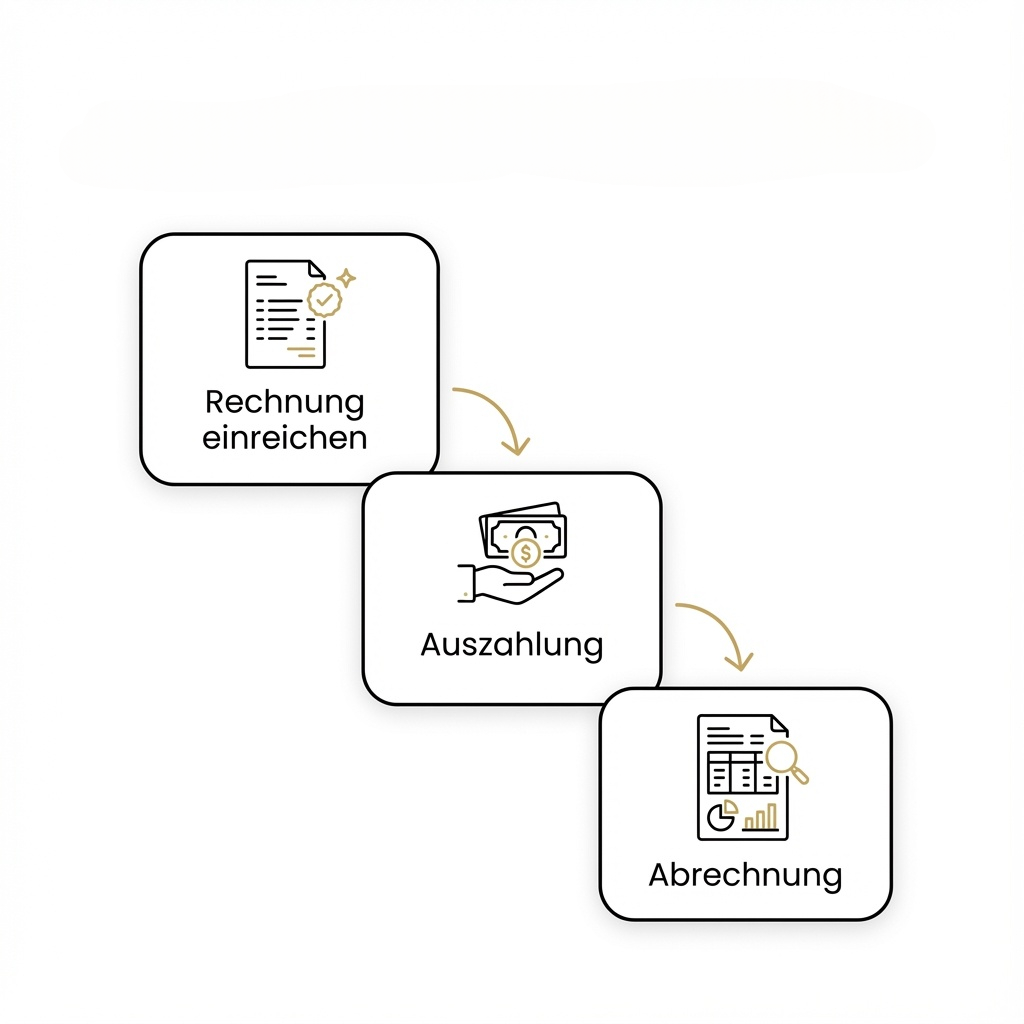

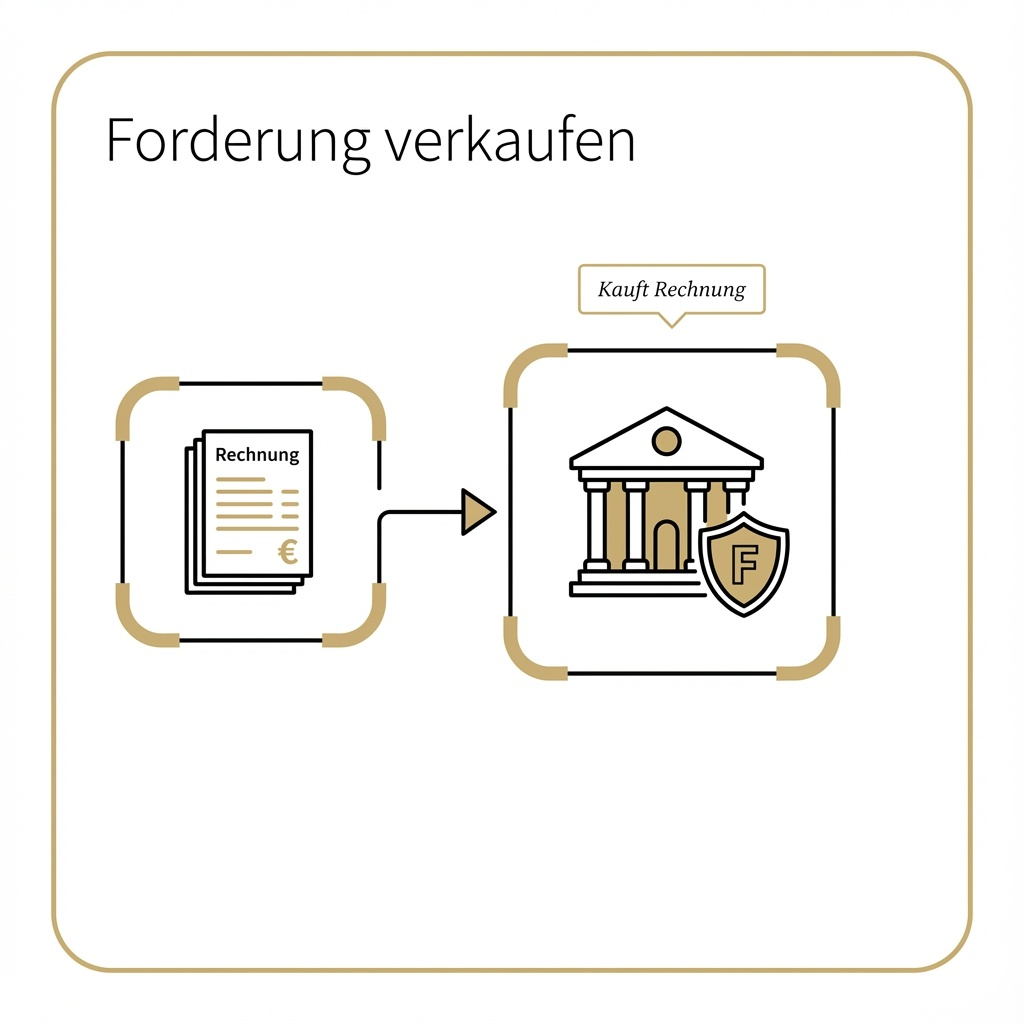

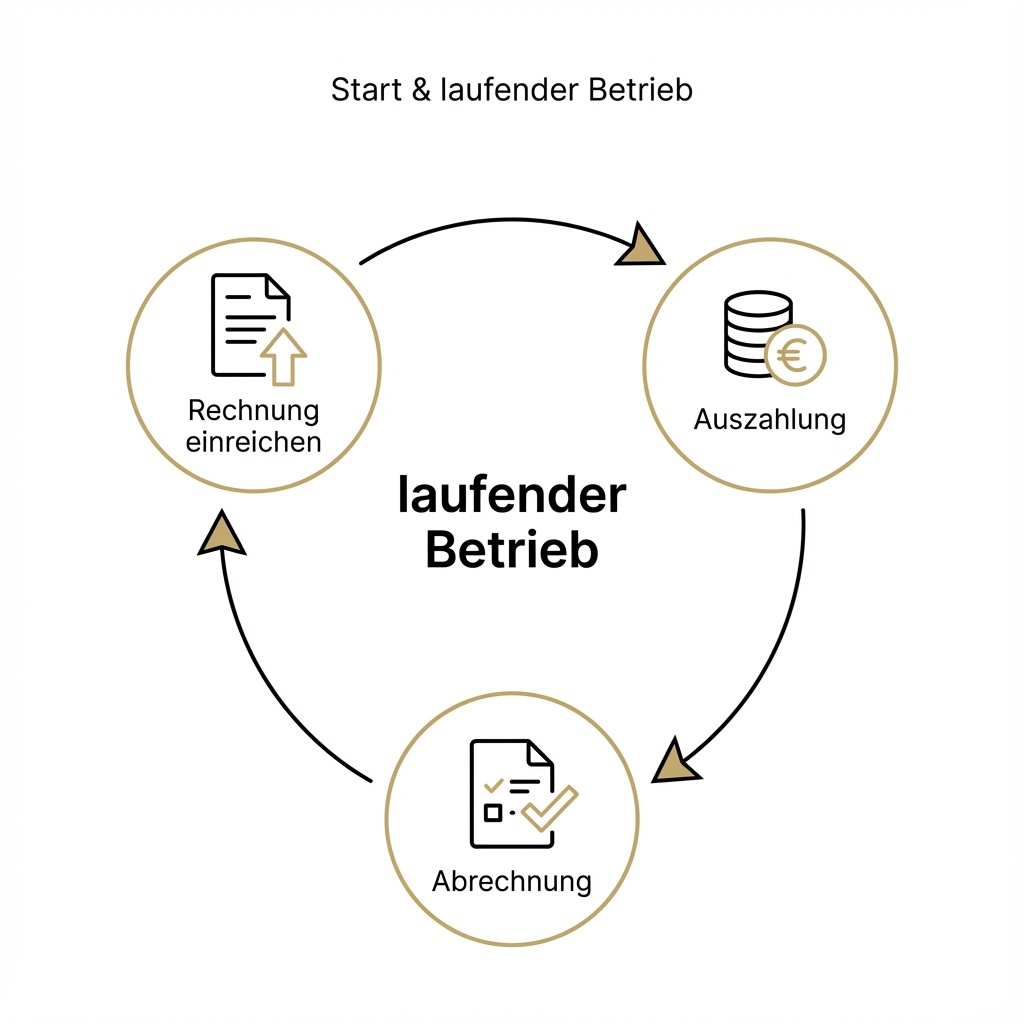

6) Start & laufender Betrieb: Rechnung einreichen → Auszahlung → Abrechnung

Im laufenden Betrieb ist der Ablauf meist:

Rechnung wird eingereicht

Auszahlung gemäß Vertrag

Rest wird abgerechnet (abzgl. vereinbarter Kosten)

Debitor zahlt später (je nach Modell an Factor/über Prozess)

Du willst den Ablauf für dein KMU einmal sauber einordnen?

Als unabhängiger Factoring-Makler vergleichen wir bei FactoPort für Sie verschiedene Factoring-Anbieter, verschaffen Ihnen einen detaillierten und übersichtlichen Marktüberblick und finden das optimale Factoring-Angebot – ganz nach Ihren Bedürfnissen.

Häufige Fragen & Antworten

1) Wie schnell kommt die Auszahlung?

Oft dann, wenn lange Zahlungsziele oder stark schwankende Zahlungseingänge die Liquidität belasten. Entscheidend ist nicht nur Umsatz, sondern Debitorenstruktur, Rechnungsqualität und wie häufig Forderungen bestritten werden.

2) Typische Stolpersteine im Factoring Ablauf (und wie du sie vermeidest)

Viele Reklamationen/Einwände → früh prüfen, wie damit im Modell umgegangen wird. mehr erfahren

Unklare Leistungsnachweise → interne Checkliste für “factoringfähige” Rechnungen.

Datenqualität (Debitorenstammdaten, Zahlungsbedingungen) → vor Start einmal aufräumen.

Vertragslogik (Mindestgebühren/Laufzeit) → vor Unterschrift sauber vergleichen.

3) Mini-Checkliste: Was du vor dem Start parat haben solltest

Beispielrechnungen + typische Zahlungsbedingungen mehr erfahren

Übersicht Debitoren (wer, wie viel, wie oft)

Klarer interner Ablauf: Erstellung → Freigabe → Versand → Nachweis/Abnahme

Umgang mit Gutschriften/Reklamationen (wer klärt, wie schnell)

4) Wie unterscheidet sich der Factoring Ablauf bei offenem vs. stillem Factoring?

Offen: der Debitor wird informiert und zahlt typischerweise an den Factor. Still: der Debitor wird nicht zwingend informiert, dafür müssen Prozesse und Debitorenprofil meist besonders sauber passen.

5 )Welche Unterlagen werden typischerweise benötigt?

Meist Basisinfos zu Umsatz, Debitoren, Forderungsvolumen, Zahlungszielen und Beispielrechnungen; je nach Branche ggf. Leistungsnachweise.

6) Woran merke ich im Betrieb, dass Prozess oder Modell nicht gut passen?

Wenn viele Rechnungen “hängen bleiben” (Rückfragen, Nachweise, Einwände), oder wenn Kosten/Abzüge für dich nicht planbar sind, lohnt sich ein Modell- oder Prozess-Review.

7) Wie läuft das Onboarding ab – und was muss intern sitzen, bevor es live geht?

Onboarding ist beim Factoring der Schritt, in dem der Ablauf vom Angebot in die Praxis übersetzt wird. Es geht darum, dass Einreichung, Freigaben, Rückfragen und Abrechnung im Alltag funktionieren – ohne dass dein Team jedes Mal improvisieren muss.

Ein typischer Onboarding-Ablauf umfasst:

Einreichungsweg festlegen: Viele Anbieter arbeiten mit Portal, Upload oder Schnittstelle. Entscheidend ist nicht die Technik an sich, sondern dass Einreichung und Status klar sind: “eingereicht”, “geprüft”, “ausgezahlt”, “offen wegen Rückfrage”.

Debitorenfreigaben und Limits klären: In vielen Modellen gibt es Debitorenlimits. Das ist nicht “Misstrauen”, sondern Risikosteuerung. Für dich ist wichtig, wie schnell neue Debitoren geprüft werden und was passiert, wenn ein Limit ausgeschöpft ist.

Rollen und Zuständigkeiten im Unternehmen definieren: Wer darf einreichen? Wer beantwortet Rückfragen? Wer klärt Reklamationen? Wer prüft die Abrechnung? Wenn das nicht klar ist, entstehen Verzögerungen und unnötige Kosten.

Testlauf: Ein kleiner Test mit Beispielrechnungen sorgt dafür, dass Formate, Nachweise und Abläufe passen. Dabei zeigt sich schnell, ob ihr z. B. bei Leistungsnachweisen, Artikeltexten oder Debitorenstammdaten nachschärfen müsst.

Das Ziel des Onboardings ist simpel: Du willst einen Ablauf, der wiederholbar ist. Wenn Einreichung, Freigabe, Rückfragen und Abrechnung einmal sauber stehen, fühlt sich Factoring im Alltag nicht “zusätzlich” an, sondern wie ein stabiler Prozessbaustein.

8) Was passiert im Factoring Ablauf, wenn ein neuer Großkunde plötzlich 30% deines Umsatzes ausmacht?

Das wirkt sich oft direkt auf Debitorenlimits und die Risikoeinschätzung aus. Im Ablauf bedeutet das: Der Debitor muss ggf. neu bewertet und ein passendes Limit eingerichtet oder angepasst werden. Wenn du das früh meldest, bleibt die Einreichung stabil. Wenn es „über Nacht“ passiert, kann es zu Verzögerungen kommen, bis der neue Anteil sauber eingeordnet ist. Praktisch hilft eine kurze Routine: neue Großkunden früh im Prozess “voranmelden”.

9) Kann Factoring im Ablauf mit Teilrechnungen, Abschlagsrechnungen oder Projektmeilensteinen funktionieren?

Ja, aber die Abwicklung wird prozesslastiger als bei einfachen Warenrechnungen. Entscheidend ist, dass die Leistung/Abnahme je Meilenstein klar dokumentiert ist, damit es weniger Rückfragen gibt. Im Onboarding sollte man definieren, welche Nachweise jeweils “genug” sind. Wenn es häufig Nachträge oder Diskussionen gibt, steigen Aufwand und Reibung im laufenden Betrieb. Für viele Projektgeschäft-KMUs ist genau dieser Punkt der Unterschied zwischen „super“ und „nervig“.

10) Was ist der häufigste “unsichtbare Zeitfresser” im laufenden Betrieb?

Nicht die Einreichung selbst, sondern Rückfragen zu einzelnen Rechnungen (fehlender Nachweis, unklare Leistungsbeschreibung, abweichende Zahlungsbedingungen). Jede Rückfrage unterbricht den Rhythmus: Rechnung wird gehalten, Auszahlung verzögert, Abrechnung wird unübersichtlicher. Das lässt sich meist mit einem simplen Standard lösen: eine interne Mini-Checkliste, was eine “factoringfähige” Rechnung enthalten muss. Je weniger Ausnahmen, desto planbarer wird’s.

© 2026 All Rights Reserved.